来源:中企图库

进军韩国,是国产手游面对国内腾讯网易巨头垄断困境下寻找的新出路,而这条路得以走通的关键则在于国产手游在严酷竞争中淬炼出的竞争力。

原标题:中国手游反攻韩国

文 | 王雪琦

编辑 | 林文龙

韩国,正在成为中国手游的新金山。

2017年,在韩国Google Play畅销榜TOP20榜单里,有16款都是中国手游,总收入达到11.35亿人民币,同比上升74%。而在2016年有11款国产手游进入这个榜单。(数据来源:韩国知名手游数据分析商Mobile Index)

中国手游进军韩国,一部分原因是中国市场饱和。经过几年的蒙眼狂奔,人口红利逐渐耗尽的中国手游产业变慢了,销售收入的增长率从2015年的87.2%降到了2017年的41.7%。行业趋缓,腾讯网易两大巨头却丝毫没有放慢圈地的脚步。两家合力在手游市场吞食了76.2%的市场份额。对于在红海中挣扎的其他厂商而言,急需新的业务增长点。

在霸占韩国榜单的游戏中,仅有三款是腾讯网易开发的游戏,分别是在畅销榜最高排到第3位的《阴阳师》和《大航海之路》,以及第14位的《王者荣耀》。

跟国内游戏市场上千亿的规模相比,11亿的收入只是九牛一毛。但中国手游在韩国迈出的这一小步,背后是手游行业发展的重要节点,国内腾讯网易两大巨头割据,生存空间越来越窄,出海成为了其他厂商的生存术。而在竞争中淬炼出的技术和运营能力,则成为了海外生存的保障。

两种成功

中国手游在韩国的成功,大体可以分为两种模式。

一种是传统RPG游戏的突围。根据韩国移动商业平台IGAWorks的统计,2017年进入韩国Google畅销榜TOP 20的中国手游中,有11款是RPG类型,除去二次元类型标签更明显的《少女前线》和《阴阳师》,仍然有9款。

RPG是韩国玩家最青睐的类型,这个领域也聚集了大量的韩国本土经典IP。蓝港互动韩国公司的负责人表示,中国手游刚进入韩国市场时,低价是最大的优势,游戏本体的低价保证了运营推广的预算,但近年来中国手游开始逐渐在品质上赶超韩国同行。

游戏领域资深媒体人罗伊告诉记者,韩国的知名游戏公司大多做端游起家,手游时代来临时并没有迅速反应,立刻把知名度高的端游IP转化为手游,客观上也给中国手游制造了突袭的机会。

另外,中国游戏在付费系统方面的设计一直处于世界前列,此番出海韩国的RPG手游也沿袭了这一传统。以往,国际上知名的大厂更喜欢用制作电影的思路来研发游戏,很少增加游戏内购付费。而中国的游戏则深谙内购付费机制,通过洞察玩家在不同情境下的诉求,精准设置付费点。

后者往往更容易实现大规模变现,因而近些年一些传统大厂也积极走向内购付费的道路,但这样的转变可能会引发玩家的负面情绪,去年年底,知名游戏厂商EA甚至因为在《星球大战:前线2》中设置内购引发了玩家的众怒,导致游戏滞销股价大跌。在这种背景下,没有历史包袱的中国游戏,反而能更加轻松地靠内购赚钱。

在韩国成功的中国手游,还有另一种成熟的付费机制,“为爱付费”。二次元游戏便是典型的例子。

去年表现优异的两款手游《少女前线》和《阴阳师》都是二次元游戏,工信部发布的《2017年中国泛娱乐产业白皮书》中援引咪咕动漫的研究称,2016年二次元用户的总人数就将突破3亿人。而二次元文化本身又具备极强的无国界属性,在中国二次元文化中经历过迭代和发展的游戏,在核心的玩法设计上很容易触达韩国二次元用户的痛点。

在运营层面,国产的二次元游戏也有独到之处。《少女前线》韩国发行负责人蒲亚峰表示,《少女前线》在韩国采用了人格化的运营思路,比如把原本在幕后的制作人羽中推到前台积极与玩家展开沟通,并加强玩家之间的社区化运营,“更像是在做一个偶像的运营”。

《少女前线》采用了轻付费的系统设计,尽量避免付费影响到玩家的体验,初期阶段更注重培养玩家和游戏及角色间的情感培育,“其实我们都是用在中国很常见的方式去运营,但韩国玩家会觉得很新奇,会感觉跟本土的3N(Netmarble、NEXON、NC soft三家知名游戏厂商)差别很大。”蒲亚峰说。

他表示,韩国游戏产业发展较早,知名公司的中高层往往都是4、50岁的中年人,而中国游戏公司的管理层大多是80后甚至90后,更容易找到和接受年轻人所喜爱的运营方式。

凭借对游戏内付费系统的深耕,游戏玩法设计和运营的不断创新,中国手游在韩国的竞争力的确逐渐变强。但是,艺术层面的积淀却很难通过技术层面的快速迭代试错来完成。受访的业内人士均向《中国企业家》表示,中国手游在美术领域的发展还很难跟韩国手游匹敌。

中国手游在韩国的发展历程跟和其他中国制造的产品有共通之处,最初凭借价格优势突围,之后依靠快速的学习和迭代逐渐在功能设计层面完成突破,但技术演进的路径仍然无法适用于审美的提升。

成功背后:国内困锁,海外突围

中国手游在韩国闯出的一片天地,与国内的竞争形势不无关系。

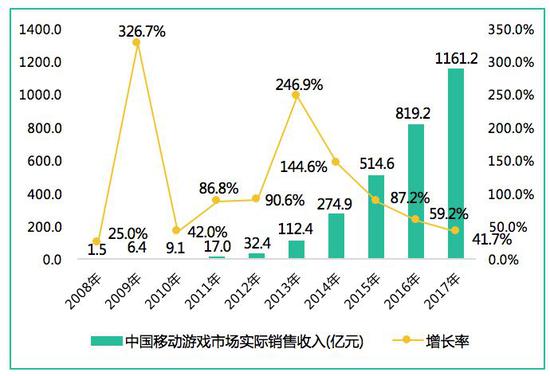

根据中国音数协游戏工委(GPC)发布的《2017中国游戏产业报告》,2017年中国游戏市场实际销售收入为2036.1亿元,其中移动游戏占57%,为1161.2亿元。

而网易和腾讯2017年的财报则显示,两家公司网络游戏业务收入分别为362.82亿元和978.83亿元,手游收入分别为256.88亿元和628亿元。换言之,两家巨头在游戏市场占比超过65%。手游市场更甚,市场份额达到76.2%。

《2017中国游戏产业报告》的数据还显示,2017年移动游戏市场销售收入的增长速度为41.7%,增速明显放缓。而网易和腾讯的市场份额却在逐年上升,两家公司手游收入的增长率也高于市场整体增长速度(腾讯增长率64.4%,网易增长率43.5%)。

来源:《2017中国游戏产业报告》

不难看出,在移动游戏领域红利不断收窄的同时,腾讯网易两大巨头的版图却仍然在高速扩张。一位从事手游研发的人士表示,上述两家大厂的研发能力确实比中小厂商强很多,而且差距还在不断拉大。

其他厂商的生存空间越来越窄,出海也就成了生存之举。在出海路径中,文化上同根同源的港澳台是首选,其次就是东南亚诸国和日韩。日本的游戏文化自成一脉,且主机游戏盛行,市场渗透的难度比较大。

相比之下,韩国是更合适的出海土壤。虽然韩国游戏用户体量有限,但游戏消费文化成熟,重度付费用户多。根据智研咨询的数据,韩国的手游玩家以男性为主(57%),中年玩家比青年玩家更沉迷游戏,玩家普遍拥有较高学历,付费玩家的消费力较高。

此外,国外游戏在韩国的发行难度并不高。罗伊表示,韩国的游戏产业经过多年发展已经非常成熟,推广渠道相对简单正规,游戏发行的套路比较固定,即便是海外公司也能很快熟悉玩法。一些早期在韩国设立分公司的游戏公司,已经开始进入收获阶段。

蓝港互动2014年就在韩国成立的分公司从事游戏发行业务,雇佣了许多具备游戏发行运营经验的本土人士。根据财报数据,2015年海外市场为蓝港互动贡献了11%的收入,这一指标2016年上升到18.4%,2017年则大幅增加至33.3%。

一位长期从事游戏出海发行的人士也表示,在游戏产业成熟的国家做发行,规则玩法相对固定,腾讯网易这类大厂也并没有太多优势,“大家又站在了同一个起跑线上,很多中小厂商是依靠出海才在激烈的竞争中存活下来。”

但是,出海也并非一劳永逸的解决办法。根据《中国游戏产业报告》的数据,中国自主研发网络游戏在海外市场销售收入的增长率已经出现大幅下降。

来源:《2017中国游戏产业报告》

根据猎豹全球智库《2017中国游戏出海年度报告》中国游戏进入各国游戏榜单前200名的数据,排名前五的全是东南亚国家。考虑到东南亚及日韩两国的游戏用户体量有限,该地区恐怕很难一直支持中国手游的向外扩张需求。而如何攻入游戏市场更成熟,竞争更激烈,文化差异更大的欧美诸国,恐怕是国内厂商们未来亟待解决的问题。

来源:《2017中国游戏出海年度报告》